Nominowani w konkursie

DATA ECONOMY INNOVATORS AWARDS

KATEGORIA 1. BEST DIGITAL TRANSFORMATION

Kategoria skierowana do podmiotów reprezentujących tradycyjne sektory gospodarki za skuteczną transformację cyfrową związaną z gospodarką danych i wprowadzeniem innowacyjnych rozwiązań usprawniających funkcjonowanie instytucji.

Miejskie Przedsiębiorstwo Wodociągów i Kanalizacji S.A. we Wrocławiu

Pełne uzasadnienie

Transformacja zarządzania obszarem infrastruktury krytycznej w MPWiK Wrocław z

wykorzystaniem rozwiązań predictive maintenance.

W ramach działań miejskiej spółki wodociągowo-kanalizacyjnej MPWiK Wrocław, która dostarcza

wysokiej jakości wodę do 700 tysięcy odbiorców i siedmiu sąsiednich gmin, wdrożono innowacyjne

narzędzie Predictive Maintenance. Projekt bazuje na zaawansowanym modelu predykcyjnym, który

przewiduje prawdopodobieństwo awarii określonych odcinków sieci wodociągowej i kanalizacyjnej.

Miejskie Przedsiębiorstwo Wodociągów i Kanalizacji S.A. we Wrocławiu

Pełne uzasadnienie

Narzędzie łączy zaawansowaną analitykę danych z głębokim zrozumieniem specyfiki

infrastruktury krytycznej, co stanowi ogromny krok w kierunku transformacji zarządzania zasobami

infrastruktury wodociągowej. Wdrożenie nowego podejścia oznacza w praktyce przejście od

reaktywnego do proaktywnego zarządzania infrastrukturą wodno-kanalizacyjną. Dokładność prognoz

awarii wynosi około 85%, a narzędzie można dostosować do innych sektorów infrastruktury

krytycznej. Kluczowe kroki realizacji obejmowały integrację danych z istniejących źródeł danych

wewnętrznych (np. typ rury, wiek, materiał z jakiego jest wykonana) z nowymi źródłami informacji

(np. dane pomiarowe jak temperatura wewnątrz rury lub na zewnątrz, położenie innych obiektów jak

szpitale, fastfoody etc), stworzenie zintegrowanej bazy danych zawierającej ponad 300 zmiennych dla

każdego elementu infrastruktury oraz opracowywanie i testowanie licznych modeli uczenia

maszynowego w celu identyfikacji nieoczywistych wzorców w danych np. wpływ położenia innych

obiektów czy bliskości dróg lub torów na ryzyko awarii.

Projekt zasługuje na wyróżnienie za swoją innowacyjność w transformacji zarządzania

infrastrukturą krytyczną, umożliwiając lepsze planowanie budżetów na jej utrzymanie i rozwój.

Efektem tego jest możliwość kierowania środków tam gdzie są one niezbędne, bardziej efektywne

wykorzystanie budżetu, a w konsekwencji poprawa jakości usług oraz większa niezawodność sieci

wodociągowej i kanalizacyjnej, co bezpośrednio przekłada się na lepszy komfort życia i zdrowie

mieszkańców.

Prowadzona transformacja ma także znaczenie społeczne i środowiskowe. Po stronie

środowiskowej pozwala minimalizować straty wody, co jest szczególnie istotne w obliczu zmian

klimatycznych i rosnącego deficytu zasobów wodnych. Ponadto, projekt poprawia jakość życia

mieszkańców poprzez zapewnienie ciągłego, niezawodnego dostępu do wysokiej jakości wody pitnej.

Szybsze usuwanie awarii i eliminacja przerw w dostawie wody budują zaufanie społeczne i

wzmacniają wizerunek spółki jako odpowiedzialnego partnera lokalnej społeczności.

MPWiK Wrocław jest doskonałym przykładem efektywnej transformacji cyfrowej, mającej

realne i wymierne korzyści zarówno dla środowiska, jak i lokalnej społeczności.

BNP Paribas Bank Polska

Pełne uzasadnienie

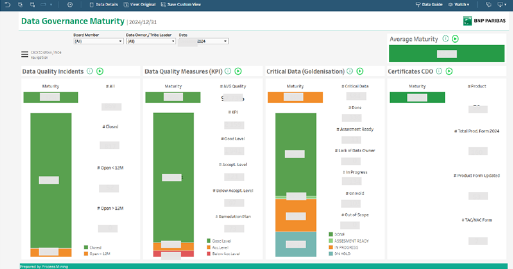

- Dlaczego przygotowaliśmy Dashboard Dojrzałości DG?

- Jak działa Dashboard?

- Co zyskaliśmy?

- Jakie mamy wyzwania?

- Podsumowanie – czy było warto?

Ad. I

Dashboard dojrzałości DG jest odpowiedzią na potrzebę zgłoszoną przez top management, aby

mówić o zarządzaniu danymi poprzez liczby i wykresy, aby regularnie monitorować prace, aby

definiować cele oraz określać priorytety w tematach jakości danych.

BNP Paribas Bank Polska

Pełne uzasadnienie

Ad. I Dashboard dojrzałości DG jest odpowiedzią na potrzebę zgłoszoną przez top management, aby mówić o zarządzaniu danymi poprzez liczby i wykresy, aby regularnie monitorować prace, aby definiować cele oraz określać priorytety w tematach jakości danych.

Dashboard Dojrzałości Data Governance jest kompleksowym, a jednocześnie przyjaznym w

korzystaniu raportem zarządczym, który:

a/ pozwala monitorować postęp prac w działających w banku kluczowych procesach związanych z

zarządzaniem danymi w banku. Na ten moment są to 4 procesy: Proces zarządzania incydentami

jakości danych, Proces zarządzania KPI Data Quality, Proces Goldenizacji krytycznych danych oraz

Proces Certyfikatu CDO.

b/ ma wbudowane parametryzowalne algorytmy do wyliczania poziomu dojrzałości dla

poszczególnych procesów i wyrażania ich wartościach liczbowych/procentowych;

b/ umożliwia pokazywanie widoku dla całego banku, ale również dla poszczególnych obszarów

biznesowych, a nawet poszczególnych osób odpowiedzialnych za dany proces, na dany moment w

czasie oraz w ujęciu historycznym

c/ pozwala definiować cele liczbowe dla poszczególnych procesów i obszarów biznesowych w ujęciu

rocznym oraz monitorować ich realizację

d/ pozwala w prosty, przyjazny i zrozumiały dla wielu odbiorców sposób wyrazić abstrakcyjne i

wielowymiarowe aspekty dbania o jakość danych.

Ad. II

a/ Dashboard Dojrzałości Data Governance to raport zbudowany na Tableau, dostępny dla

pracowników oraz managerów wszystkich szczebli poprzez powszechnie używany wewnętrzny portal

raportowy.

b/ zarządzany jest przez centralny zespół – pracowników Squadu Data Quality w ramach Tribu Data.

c/jest aktualizowany w trybie miesięcznym, co jest związane z cyklem raportowym banku.

d/ Dashboard pokazuje wyniki 4 głównych procesów data management (poszczególne kolumny) i

najważniejszych ich składowych (w ramach danej kolumny) oraz wynik total (prawy górny róg).

e/ filtry umożliwiają zawężenie widoku do poszczególnych obszarów, osób czy momentu w czasie.

f/ raport oparty jest o dane, które dla poszczególnych procesów przechowywane są rozwiązaniach

bazodanowych opartych na Oracle. Na ich podstawie wyliczają się algorytmy dla poszczególnych

procesów, co pozwala definiować i monitorować cele w ujęciu procentowym (dla całego banku, dla

poszczególnych obszarów banku, ale również dla indywidulanych managerów/Członków

Zarządu/Właścicieli Danych oraz poszczególnych zarządzanych przez nich procesów).

g/ Dashboard pokazuje widok na dany miesiąc oraz ujęcie historyczne, pokazujące trendy na

przestrzeni czasu.

h/ rok 2024 był pierwszym pełnym rokiem kalendarzowym, w którym pracowaliśmy z wykorzystaniem

Dashboardu Dojrzałości DG, co pozwoliło nam dobrze przetestować funkcjonalności i zdefiniować

dalszy rozwój narzędzia w 2025r.

Poniżej przykładowy print screen z raportu w trakcie 2024r:

Ad. III

Korzyści z wdrożenia Dashboardu:

a/ bazując na algorytmach wyeliminowaliśmy w ocenie element uznaniowości. Każdy uczestnik

procesu jest traktowany i oceniany w taki sam sposób. Uczestnikami są np. Właściciele Danych, Tribe

Leaderzy oraz Produkt Ownerzy, łącznie ponad 200 osób reprezentujących wszystkie obszary banku.

b/ wizualizacja poprzez liczby, wykresy, kolory przyspieszyła wzrost świadomości na temat potrzeby

dbania o dane tematy związane z danymi, na przestrzeni miesięcy widać wyraźny progres i

zwiększone zaangażowanie.

c/ Dashboard jest wygodnym narzędziem do monitorowania postępu prac, do pochwał, ale i eskalacji

na różnych szczeblach zarządczych. Wszystko to wpływa na wzrost zaangażowania osób

odpowiedzialnych za poszczególne procesy. Jednocześnie monitorowanie i analiza wyników

umożliwiają bardziej świadome i odważne definiowanie kolejnych celów związanych z dbaniem o dane

i ich jakością. Wszystko poparte jest konkretnymi wartościami i statystykami.

d/ otwarta formuła algorytmów, które modyfikujemy adekwatnie do potrzeb biznesowych pozwala na

elastyczne i sprawne reagowanie na bieżące problemy. Dzięki temu osiągamy koncentrację całej

organizacji na krytycznych aspektach czy obszarach związanych z jakością danych.

e/ dDostęp do Dashboardu poprzez znaną pracownikom platformę raportową powoduje, że tematyka

zarządzania danymi jest postrzegana jako integralna część zarządzania organizacją, wykorzystujemy

znane pracownikom procesy np. wnioskowania o dostępy, zapewnienia aktualizacji narzędzi, na

których opiera się raport.

f/ Dashboard jest wygodnym i skutecznym narzędziem do budowania silnej pozycji CDO w organizacji,

pomaga w ustalaniu celów, w bieżącym monitorowaniu czy rozliczaniu efektów prac związanych z

zarządzaniem danymi.

Ad. IV

1/ największym wyzwaniem było pionierskie wymyślenie algorytmów dla poszczególnych procesów,

tak aby oddawały bieżące potrzeby organizacji, adresowały bolączki i pomagały rozwiązywać

istniejące realne problemy związane z zarządzaniem danymi, którymi żyje organizacja.

2/ koncepcja Dashboardu to autorskie rozwiązanie, skrojone na potrzeby naszej organizacji, a

jednocześnie uniwersalne, do zastosowania w innych firmach, ma otwartą architekturę (można

dodawać kolejne procesy, dokonywać zmian w ramach procesów, aktualizować filtry), które jest

rozwijane i customizowane adekwatnie do zmieniających się wyzwań. Rozwiązanie żyje, już w styczniu

2025, w oparciu o analizę 2024 roku, progresu w poszczególnych procesach oraz bieżących wyzwań,

algorytmy zostały skalibrowane, tak aby adresowały aktualne potrzeby firmy. W ten sposób, poprzez

właściwe stawianie celów (ogólnych lub bardziej punktowych), dla każdego procesu czy obszaru, jako

Data Governance/CDO inicjujemy działania ważne dla banku w 2025r.

3/ Trudnością był brak benchmarków i gotowych rozwiązań do wykorzystania z rynku, brak

ujednoliconej nomenklatury o procesach, dobrych praktyk jak takie procesy mierzyć oraz jak

definiować cele. Unikatowość rozwiązania jest jego ogromną zaletą i powodem do dumy, ale

jednocześnie trudnością jest brak możliwości wykorzystania doświadczeń innych czy zainspirowania

się podobnymi rozwiązaniami na rynku.

4/ Dużą uwagę poświęciliśmy zachęcaniu i wyrobieniu nawyku u kluczowych osób w banku do

regularnego korzystania z Dashboardu. Jest to integralna część stałej aktywności komunikacyjnej

Biura Data Governance w banku, mającej na celu angażowanie pracowników i tłumaczenie ich roli w

dbaniu o jakość danych. Nasza obserwacja: czerwony kolor na wykresie z podanym nazwiskiem

pracownika jest nadal najbardziej skutecznym narzędziem 😊. Dobrze więc gdy taki wykres po prostu

jest i można się nim podeprzeć w dyskusji.

4/ Przed nami duże wyzwanie, czyli powiązanie uzyskiwanych wyników – miar z Dashboardu

Dojrzałości Data Governance z systemem premiowym, ale również z indywidulanym planem rozwoju i

szkoleń. Dotyczy to w szczególności osób pełniących kluczowe role w zarządzaniu danymi (np.

Właścicieli Danych, czy Koordynatorów Danych).

Ad. V

Po kilkunastu miesiącach działania Dashboardu wniosek jest jednoznaczny – warto zainwestować w

takie rozwiązanie. Mając Dashboard nie mówimy ogólnikami, liczby, kolory, wykresy i nazwiska, czyli

pokazywanie konkretów działają najskuteczniej. Narzędzie to pomaga osobom odpowiedzialnym w

banku za inicjowanie działań, za budowanie strategii dbania o dane, top managementowi, ale też

osobom odpowiedzialnym za realizację poszczególnych procesów. Pomaga wyciągać trafne wnioski

oraz odważnie, ale i świadomie definiować cele. Dashboard Dojrzałości Data Governance jest

najlepszym dowodem, że podejmowanie decyzji w oparciu o wiarygodne i rzetelne dane jest

skuteczne i buduje przewagę konkurencyjną. Tak właśnie działają firmy data-driven.

Rossmann

Pełne uzasadnienie

Rossmann to lider digitalizacji w branży retail, w pełni wykorzystujący potencjał swoich

danych.

Od lat, konsekwentnie wdraża najbardziej kompleksową i innowacyjną strategię opartą na

sztucznej inteligencji i modelowaniu behawioralnym, rewolucjonizując podejście do zarządzania

danymi i interakcji z klientami.

W 2024 roku organizacja skutecznie łączyła dane z wielu źródeł, realizując zaawansowaną

strategię omnichannel, obejmującą e-commerce, aplikację mobilną, sprzedaż stacjonarną oraz

integrację z zewnętrznymi systemami. Dzięki temu Rossmann dostarcza klientom wysoce

spersonalizowane i angażujące doświadczenia zakupowe.

Rossmann

Pełne uzasadnienie

Od lat, konsekwentnie wdraża najbardziej kompleksową i innowacyjną strategię opartą na sztucznej inteligencji i modelowaniu behawioralnym, rewolucjonizując podejście do zarządzania danymi i interakcji z klientami.

W 2024 roku organizacja skutecznie łączyła dane z wielu źródeł, realizując zaawansowaną strategię omnichannel, obejmującą e-commerce, aplikację mobilną, sprzedaż stacjonarną oraz integrację z zewnętrznymi systemami. Dzięki temu Rossmann dostarcza klientom wysoce spersonalizowane i angażujące doświadczenia zakupowe.

Nowatorskie podejście do wykorzystania AI i danych Dzięki szeroko zakrojonej automatyzacji oraz wykorzystaniu AI, Rossmann w 2024 roku personalizuje komunikację poprzez zaawansowane scenariusze, takie jak m.in.:

- Interaktywne formaty mobile.

- Spersonalizowane kampanie.

- Mechanizmy szybkich ankiet po wizycie w sklepie.

Rossmann to niekwestionowany lider w przetwarzaniu danych, operujący na rekordowych wolumenach, przetwarzając miliardy nowych zdarzeń generowanych co miesiąc, obejmujących akcje użytkowników.

Wpływ biznesowy i innowacje Działania Rossmanna przekładają się na wymierne korzyści biznesowe, a firma stała się wzorem efektywnego wdrażania nowoczesnych technologii. Rossmann nie tylko wyznacza standardy, ale i konsekwentnie podnosi poprzeczkę w obszarze wykorzystania danych oraz AI, udowadniając, że technologia jest kluczem do sukcesu.

InPost

Pełne uzasadnienie

InPost to lider rozwiązań logistycznych dla branży e-commerce w Europie, który zrewolucjonizował rynek przesyłek, dzięki wprowadzeniu maszyn Paczkomat®. Grupa InPost na koniec 2024 roku dysponowała ponad 82 000 punktami OOH, w tym prawie 47 000 nowoczesnych urządzeń Paczkomat w 9 krajach (Wielka Brytania, Francja, Polska, Włochy, Hiszpania, Portugalia, Belgia, Luksemburg, Holandia).

InPost

Pełne uzasadnienie

W 2024 r. InPost uruchomił usługę przesyłek międzynarodowych, łącząc 8 rynków w jedną sieć z planami rozszerzenia o UK. W ubiegłym roku InPost dostarczył ponad 1 miliard paczek, odnotowując silny wzrost o 22% w porównaniu do 2023 roku, ponadto Grupa rosła szybciej niż rynek e-commerce i zwiększyła udział we wszystkich kluczowych regionach. W 2024 r. Grupa zakupiła pozostałe 70% udziałów w Menzies Distribution Group Limited za 60,4 mln GBP, przejmując pełną kontrolę nad operacjami logistycznymi w Wielkiej Brytanii. Ponadto, zainstalowano rekordową liczbę – 11 500 nowych automatów Paczkomat, rozszerzając sieć APM o 33% w porównaniu do 2023 roku. W 2023 r. InPost uruchomił rewolucyjna usługa- InPost Pay, która jest przełomowym rozwiązanie na polskim rynku, łączące płatności za zakupy i dostawę w jednym miejscu. Obecnie z usługi korzysta już ponad 7 mln użytkowników i powyżej 1000 merchantów.

KATEGORIA 2. BEST COOPERATION

Kategoria skierowana dla firm reprezentujących różne sektory, które współpracując ze sobą rozwijają działania w obszarze data economy. Nagrodzona zostanie najlepsza współpraca międzysektorowa w ramach wymiany, zarządzania, wykorzystywania danych.

YOTTA/Zenith/Saatchi&Saatchi

Pełne uzasadnienie

Kampania „Niewidzialne psy” zwróciła uwagę na problem marginalizacji czarnych psów w

adopcji, wynikający z trudności w ich dostrzeżeniu. Dzięki współpracy Saatchi & Saatchi, Zenith,

YOTTA i Schroniska Paluch, zastosowano innowacyjny, doświetlony model 3D Dragona, który znacząco

poprawił percepcję i zwiększył ruch na stronie z adopcjami. Kampania miała na celu nie tylko

zwiększenie świadomości społecznej, ale także trwałe podniesienie szans adopcyjnych czarnych psów.

YOTTA/Zenith/Saatchi&Saatchi

Pełne uzasadnienie

Kluczowym elementem było wykorzystanie zaawansowanej technologii modelowania 3D i fotogrametrii, które pozwoliły na realistyczne i przyciągające wizualizacje. Zastosowano również dane z Google Analytics i narzędzia eye-trackingu, co umożliwiło skuteczny pomiar i optymalizację kampanii. Wiedza o tym, że czarne psy biją się o uwagę z innymi, pozwoliła na stworzenie dedykowanej zakładki „Psy na czarnej liście”, zwiększającej ich widoczność na stronie schroniska. Media mix obejmował stronę internetową z modelem 3D, zakładkę z profilami czarnych psów, materiały wideo na mediach społecznościowych i nośnikach DOOH, plakaty oraz artykuły edukacyjne. Innowacyjność projektu polegała na pierwszym wprowadzeniu agregacji profili czarnych psów, co trwale zmieniło sposób ich odkrywania przez potencjalnych adoptujących. Kampania osiągnęła ponad 6 milionów zasięgu i ekwiwalent medialny 300 000 PLN. Stronę Dragona odwiedziło o 70% więcej unikalnych użytkowników, a 90% z nich powróciło. Schronisko otrzymało pierwsze telefony dotyczące adopcji Dragona, a pies Badu znalazł dom po 483 dniach. „Niewidzialne psy” nie tylko zwiększyły szanse na adopcję, ale także edukowały społeczeństwo, zmieniając stereotypowe postrzeganie czarnych zwierząt.

Hospital AI Challenge: inicjatywa AWS i Deloitte w Polsce

Pełne uzasadnienie

Konkurs „AI Hospital Challenge” to inicjatywa firmy Deloitte oraz jej partnera

technologicznego AWS (Amazon Web Services), mająca na celu wyłonienie innowacyjnych projektów

w sektorze ochrony zdrowia. Współpraca ekspertów Deloitte, AWS i nagrodzonych zespołów

reprezentujących szpitale pozwala stworzyć unikalne rozwiązania adresujące potrzeby jednostek

ochrony zdrowia, wykorzystując sztuczną inteligencję.

Hospital AI Challenge: inicjatywa AWS i Deloitte w Polsce

Pełne uzasadnienie

Konkurs zakłada stworzenie rozwiązań „szytych na miarę” adresujących potrzeby danej placówki, ale

także możliwych do skalowania w innych jednostkach i innych branżach, co daje potencjał do

wprowadzenia długoterminowych zmian w sektorze zdrowia oraz w pozostałych obszarach rynku.

Laureatem Konkursu został Narodowy Instytut Onkologii im. Marii Skłodowskiej-Curie – Państwowy

Instytuty Badawczy w Warszawie, wyróżniony projekt dotyczy wykorzystania sztucznej inteligencji w

usprawnianiu zamówień publicznych, który może znacząco poprawić efektywność procesów w

placówkach medycznych. Wyróżnienia otrzymali także: Zamojski Szpital Niepubliczny za projekt

wykorzystujący sztuczną inteligencję w diagnostyce i leczeniu hematologicznym, oraz samodzielny

Publiczny Szpital Kliniczny im. prof. W. Orłowskiego CMKP za projekt wspierający pracę lekarzy i

dietetyków klinicznych.

Cel współpracy

Wspólna praca Deloitte i AWS była odpowiedzią na rosnącą potrzebę transformacji cyfrowej w

sektorze ochrony zdrowia. Zdecydowana większość placówek medycznych, zarówno publicznych, jak i

prywatnych, staje przed wyzwaniem poprawy jakości usług, redukcji kosztów operacyjnych oraz

poprawy efektywności procesów diagnostycznych i terapeutycznych. Wykorzystanie sztucznej

inteligencji daje możliwość rozwiązywania tych problemów poprzez automatyzację czy personalizację

terapii, co prowadzi do lepszych rezultatów leczenia i efektywniejszego zarządzania placówkami

medycznymi.

Ideą przewodnią współpracy było wspólne identyfikowanie potrzeb rynku oraz tworzenie

odpowiednich rozwiązań AI, które mogłyby zoptymalizować funkcjonowanie i zarządzanie placówkami

medycznymi. Projekt miał na celu nie tylko rozwiązanie bieżących wyzwań w ochronie zdrowia, ale

również wprowadzenie rozwiązań, które będą skalowalne na inne sektory, zwiększając ich

długoterminowy wpływ na gospodarkę i społeczeństwo. Takie podejście pozwala na maksymalne

wykorzystanie innowacyjnych technologii AI, które mogą przyczynić się do znaczącej zmiany

jakościowej w wielu obszarach gospodarki.

Konsultacje techniczne i wymiana doświadczeń między partnerami

Współpraca między Deloitte a AWS w ramach konkursu „AI Hospital Challenge” opierała się na

wspólnym określeniu celów i wymagań technicznych, a także wymianie doświadczeń i wiedzy w

obszarze technologii i narzędzi. Obie firmy współpracowały przy opracowywaniu zasad konkursu oraz

przy ocenie zgłoszeń, analizując ich innowacyjność i potencjał.

AWS, jako partner technologiczny, wnosił cenne doświadczenie w zakresie wdrażania rozwiązań

chmurowych, podczas gdy Deloitte zapewniał wsparcie merytoryczne i organizacyjne, kierując się

doświadczeniem w zakresie ochrony zdrowia. Dzięki tej współpracy udało się dotrzeć do wielu

podmiotów na rynku, stworzyć skuteczny proces oceny, który umożliwił wyłonienie zgłoszonych

projektów o największym potencjale.

W trakcie całego konkursu, zarówno Deloitte, jak i AWS, wymieniały się doświadczeniami, dzieląc się

najlepszymi praktykami oraz wiedzą, co umożliwiło stworzenie fundamentów dla wdrożenia

innowacyjnych rozwiązań.

Etapy realizacji konkursu

Współpraca Deloitte i AWS obejmowała kilka kluczowych etapów:

- Organizacja webinaru informacyjnego – zorganizowaliśmy sesję informacyjną dla jednostek ochrony zdrowia, w trakcie której zaprezentowaliśmy cele konkursu, wymagania dotyczące zgłoszeń oraz korzyści płynące z udziału w inicjatywie. Webinar stał się pierwszym krokiem w aktywnej komunikacji z potencjalnymi uczestnikami.

- Zbieranie zgłoszeń – po zakończeniu webinaru, rozpoczęliśmy zbieranie zgłoszeń. Ten etap poświeciliśmy również na konsultacje branżowe.

- Promocja konkursu – aby dotrzeć do jak najszerszej grupy potencjalnych uczestników, konkurs był promowany szeroko w mediach branżowych, na platformach społecznościowych oraz za pośrednictwem dedykowanych kampanii komunikacyjnych w mediach branżowych. Wspólnie z AWS, aktywowaliśmy także nasze kontakty i rozpoczęliśmy promocję inicjatywy własnymi kanałami wśród naszych klientów.

- Ocena zgłoszeń – wspólnie z AWS oraz przy wsparciu ekspertów rynkowych, oceniliśmy innowacyjność zgłoszonych projektów, ich skuteczność w praktyce, a także łatwość implementacji i potencjał do dalszej skalowalności. Dzięki tej wieloaspektowej ocenie, udało się wyłonić projekty, które miały ogromny potencjał w obszarze poprawy jakości opieki zdrowotnej.

- Wybór laureata – początkowo planowaliśmy wyróżnić jeden projekt, jednak wysoka jakość zgłoszeń skłoniła nas do decyzji o wyróżnieniu także dwóch dodatkowych projektów.

- Organizacja gali – po wyborze laureatów, zorganizowaliśmy uroczystą galę, podczas której wręczyliśmy nagrody oraz gratulacje uczestnikom.

- Prace nad wdrożeniem – obecnie intensywnie współpracujemy nad wdrożeniem wyłonionych projektów.

Podsumowanie Projekt AI Hospital Challenge to przykład owocnej współpracy między liderami rynku technologicznego i konsultingowego, który przynosi realne korzyści zarówno w sektorze zdrowia, jak i w kontekście długoterminowej transformacji cyfrowej. Deloitte wspólnie z AWS podejmują inwestycję i tworzą unikalne rozwiązania w oparciu o wykorzystanie danych i algorytmy AI, które mogą znacząco poprawić jakość opieki zdrowotnej w Polsce i wpływać na skuteczność działania całego systemu medycznego. Konkurs odbył się pod patronatem NIL IN (Sieć Lekarzy Innowatorów) oraz PFSZ (Polskiej Federacji Szpitali), które wspierały inicjatywę, umożliwiając szeroką promocję oraz zapewniając istotne wsparcie merytoryczne.

Nowa jakość produktu reklamowego TVN Addressable TV, dzięki współpracy z Visa.

Pełne uzasadnienie

W ramach rozwoju swojego produktu Addressable TV, TVN Media nawiązało strategiczną współpracę z Visa. Produkt reklamowy został wzbogacony o informacje płynące z danych Visa, celem zwiększenia precyzji targetowania Addressable tv.

Nowa jakość produktu reklamowego TVN Addressable TV, dzięki współpracy z Visa.

Pełne uzasadnienie

Czym jest AddressableTV?

W skrócie, to połączenie potencjału telewizji i precyzji dotarcia digital. TVN Warner Bros. Discovery jako pierwszy podmiot na rynku w Polsce uruchomił rozwiązanie telewizji adresowalnej, która umożliwia emisję dedykowanych reklam dopasowanych do indywidualnych charakterystyk odbiorców w telewizji. Taki model pozwala łączyć zalety tradycyjnej telewizji liniowej – jej potencjał, oddziaływanie emocjonalne, dowiedzioną siłę w budowaniu marek – z możliwościami świata digital, w tym przede wszystkim z większą precyzją dotarcia, lepszym dopasowaniem reklam, czy wreszcie możliwością bezpośredniego mierzenia efektów.

Jak działa AddressableTV?

W przypadku tradycyjnej TV w ramach jednego bloku reklamowego emitowane są dokładnie takie same reklamy. Widzą je wszyscy widzowie, którzy w danym momencie oglądają ten kanał. W związku z tym z definicji część kontaktów reklamowych będzie w tym modelu realizowana poza grupą docelową, a sztuka zakupu opiera się na optymalizacji indeksu affinity mierzonego udziałem pożądanej grupy docelowej w całości oglądalności. Model dynamicznej podmiany reklamy, czyli Adressable TV, zakłada możliwość emisji różnych reklam w ramach tego samego bloku reklamowego, dopasowanych do indywidualnych charakterystyk odbiorców, co możliwe jest dzięki zastosowaniu rozwiązań adserwerowych wspartych wiedzą nt. użytkownika. W tym modelu z definicji nie ma kontaktów nieefektywnych, gdyż każda reklama dopasowana jest do charakterystyki widza. Rozwiązanie telewizji adresowalnej wykorzystuje możliwości nowoczesnych, podłączonych do Internetu odbiorników telewizyjnych, w zakresie emisji pełnoekranowych reklam video drogą digitalową. Polega to na nałożeniu na tradycyjne bloki reklamowe emitowane w liniowej TV alternatywnych bloków, zawierających spersonalizowany zestaw reklam dostosowany do indywidualnych cech użytkownika, które dostarczane są drogą internetową i nakładają się na blok liniowy w idealnej synchronizacji czasowej, niezauważalnej dla widza. Współpraca TVN z Visa w ramach AddressableTV

Współczesny rynek reklamowy wymaga coraz większej precyzji i efektywności, a dane deklaratywne nie zawsze w pełni oddają rzeczywiste potrzeby odbiorców. Dzięki nowej współpracy TVN Media z Visa reklamodawcy zyskali możliwość podejmowania decyzji bazujących na wnioskach płynących z danych Visa. Takie podejście pozwala na głębsze zrozumienie zachowań konsumentów, ich preferencji oraz sposobu podejmowania decyzji zakupowych, co znacząco zwiększa skuteczność kampanii reklamowych.

Dostarczane dane są odpowiednio przetwarzane, zanonimizowane i agregowane, co zapewnia wysoki poziom ochrony prywatności użytkowników. Informacje te są analizowane w ramach określonych obszarów geograficznych w całej Polsce, co umożliwia jeszcze bardziej precyzyjne targetowanie kampanii reklamowych.

Wprowadzenie danych transakcyjnych wzmacnia potencjał addressable TV jako narzędzia umożliwiającego realizację kampanii o wysokiej skuteczności i efektywności. Nowe rozwiązanie otwiera możliwości jeszcze lepszego dostosowania przekazu reklamowego do rzeczywistych zachowań zakupowych odbiorców. Staje się kluczem do lepszego poznania schematów zakupowych i potrzeb różnych grup odbiorców. Zestawienie danych TVN i Visa pozwala na budowanie unikalnych profili konsumenckich uwzględniających przyzwyczajenia zakupowe, finanse, podróże, korzystanie z produktów i usług cyfrowych. Dzięki temu możliwe staje się precyzyjne zidentyfikowanie konsumentów we wszystkich segmentach, w tym również w segmencie premium. Korzyści dla reklamodawców oraz widzów Rozwiązania dynamicznej podmiany reklam niosą ze sobą szereg korzyści dla wszystkich uczestników rynku. Marketerzy otrzymują możliwość większej precyzji dotarcia do swoich grup docelowych, szersze możliwości optymalizacji wynikające m.in. z kontroli częstotliwości emisji reklamy (capping znany ze świata digital), co w efekcie skutkuje większą efektywnością działań marketingowych i wyższym zwrotem z inwestycji. W tym modelu z definicji nie ma nieefektywnych kontaktów widza z przekazem reklamowym, ponieważ każda reklama dopasowana jest do jego cech charakterystycznych. W efekcie przekłada się to na wyższy poziom zaangażowania oraz lepszą zapamiętywalność przekazu. Ciekawostka dotycząca projektu i DEC Współpraca TVN oraz VISA rozpoczęła się w kwietniu 2023 roku dzięki Data Economy Congress i wspólnej kawy Marcina Choińskiego (TVN, Data&AI Director) z Karolem Jaroszewskim (VISA, Head of Data Science Lab, CEE).

KATEGORIA 3. BEST SOLUTION

Nagroda dla spółek technologicznych za wdrożenie innowacyjnego narzędzia w obszarze gospodarki danych (ML, AI, Chmura etc.) *W tej kategorii możemy wyłonić dwóch laureatów

Cyfrowa hipoteka od PKO Bank Polski

Pełne uzasadnienie

Cyfrowa hipoteka to nowe rozwiązanie, dostępne produkcyjnie dla klientów od września 2024

roku. Pierwsze kredyty hipoteczne bazujące na tym systemie zostały już przydzielone (podpisane

umowy kredytowe) – w ciągu pierwszych 3 miesięcy ponad 50 tys. klientów zainicjowało proces

pozyskiwania kredytu hipotecznego (np. sprawdzając automatycznie swoją zdolność kredytową)

Cyfrowa hipoteka od PKO Bank Polski

Pełne uzasadnienie

W kolejnych miesiącach system będzie mieć rozszerzaną dostępność rozwiązania dla kolejnych grupy

klientów i kolejnych typów transakcji mieszkaniowych

Celem tego rozwiązania jest stworzenie prostego, wygodnego dla klienta w pełni cyfrowego produktu

(dostępny też w kanałach cyfrowych banku!) dla kompletnego procesu udzielenia kredytu

hipotecznego, zaczynając od momentu sprawdzenia zdolności kredytowej, przez złożenia wniosku,

uzyskania decyzji kredytowej, podpisania umowy oraz uruchomienia kredytu i późniejszej jego

obsługi, w połączeniu z towarzyszącymi produktami (ROR, ubezpieczenie mieszkaniowe,

ubezpieczenia na życie).

Podstawą tego rozwiązania są modele Machine Learning personalizują ofertę kredytową, bazujące na

analizie dużych zbiorów danych i wzorców zachowań klientów. Klient „przechodząc” przez proces

cyfrowej hipoteki jest wspierany przez liczne automatyzacje: identyfikacja klienta, automatyczne

wyliczenie zdolności kredytowej na bazie wpływów na konto, automatyczna wycena zabezpieczenia

(nieruchomości), automatyczne uruchomienie środków, jak również digitalizacje (np. podpis

kwalifikowany umowy przez obie strony)).

Produkt wykorzystuje szereg nowoczesnych zintegrowanych rozwiązań:

- Dynamiczne środowiska chmurowe oraz Machine Learning w GCP na potrzeby modeli ryzyka i ceny kredytu.

- Użycie API PSD2.

- Dla rozwiązań on-prem użyto platform do konteneryzacji z wykorzystaniem Infrastruktury as a Code.

- Wykorzystano podpis cyfrowy mSzafir i mojeID.

- Platforma omni-kanałowa pozwalającą prezentować ten sam proces wielu odbiorcom na różnych urządzeniach – telefon, komputer czy obsługa u doradcy w oddziale.

- Zbudowany specjalnie na potrzeby projektu system obiegu i analizy dokumentów.

- Możliwość wydania decyzji o przyznaniu kredytu hipotecznego nawet w godzinę.

- Łatwość i wygoda procesu przyznania kredytu hipotecznego.

- Uproszczenie zakresu dokumentów niezbędnych do wniosku czy umowy (zrealizowane przypadki, w których klient otrzymuje decyzję bez żadnego dokumentu ze strony klienta – decyzja na podstawie PSD2).

- Optymalizacja marży w zależności od poziomu ryzyka – dynamiczny pricing.

- Znaczące ograniczenie pracochłonności po stronie Banku (po stronie sieci sprzedaży, operacji i analizy ryzyka) w celu wygenerowania możliwości dopasowanego do potrzeb Klientów doradztwa.

N!Asystent od Nest BANK

Pełne uzasadnienie

N!Asystent to nowatorskie rozwiązanie oparte na sztucznej inteligencji, które łączy

zaawansowany model językowy GPT z wektorową bazą danych, umożliwiając inteligentne

przetwarzanie i wyszukiwanie informacji.

N!Asystent od Nest BANK

Pełne uzasadnienie

Jego głównym celem jest automatyzacja obsługi użytkowników, wsparcie w codziennych zadaniach oraz usprawnienie procesów biznesowych poprzez szybkie i precyzyjne dostarczanie odpowiedzi oraz analizę kontekstową danych. Dzięki zastosowaniu AI, N!Asystent potrafi dynamicznie uczyć się i dostosowywać do potrzeb użytkowników, co czyni go niezastąpionym narzędziem w nowoczesnym środowisku pracy.

Narzędzie BlueQuail od QED Software

Pełne uzasadnienie

BlueQuail to zaawansowana platforma AI, która jest łatwa w użyciu. Zapewnia porady,

możliwe scenariusze i przykłady, które pomagają w podejmowaniu decyzji i mogą być dostosowane

do konkretnych sytuacji biznesowych.

Narzędzie BlueQuail od QED Software

Pełne uzasadnienie

BlueQuail to zaawansowana platforma AI, która jest łatwa w użyciu. Zapewnia porady,

możliwe scenariusze i przykłady, które pomagają w podejmowaniu decyzji i mogą być dostosowane

do konkretnych sytuacji biznesowych.

BlueQuail dba o szczegóły techniczne, obsługując duże ilości danych z różnych źródeł i

przekształcając cele biznesowe w zadania AI.

W razie potrzeby konfiguruje zadania dla specjalistów w celu przejrzenia i oznaczenia danych, proces

znany jako adnotacja danych.

Możesz sklonować wybrany przykład z życia wzięty na platformie BlueQuail, uzupełnić go

swoimi danymi i kliknąć run.

Poza wstępną konfiguracją, BlueQuail zapewnia płynne działanie i oferuje narzędzia

monitorujące do bieżącego nadzoru. Dzięki BlueQuail firmy mogą śledzić wydajność swojego modelu

sztucznej inteligencji, aby upewnić się, że przynosi on wymierne korzyści firmie.

QED Software to polska firma specjalizująca się w tworzeniu zaawansowanych rozwiązań z zakresu sztucznej inteligencji (AI). Łącząc ponad 20-letnie doświadczenie biznesowe z badaniami naukowymi, firma dostarcza nowoczesne technologie umożliwiające szybkie i efektywne kosztowo wdrażanie systemów AI.

Platforma od Cosmose AI

Pełne uzasadnienie

Cosmose AI opracował platformę, która łączy anonimowe identyfikatory użytkowników

smartfonów z danymi geolokalizacyjnymi, umożliwiając sklepom i markom lepsze zrozumienie

zachowań klientów w przestrzeni fizycznej.

Platforma od Cosmose AI

Pełne uzasadnienie

Dzięki temu mogą oni dostosowywać strategie marketingowe i sprzedażowe do potrzeb konsumentów, co przekłada się na poprawę doświadczeń zakupowych oraz wzrost sprzedaży. Platforma Cosmose AI analizujeŁukasz Koźlik dane z ponad miliarda smartfonów i 20 milionów sklepów na całym świecie. Takie skalowalne rozwiązanie umożliwia firmie oferowanie usług na rynkach międzynarodowych, współpracując z renomowanymi markami, takimi jak LVMH, L’Oréal czy Estée Lauder.

Nowoczesna Platforma Danych od BitPeak

Pełne uzasadnienie

Zrealizowany w latach 2023-2024 projekt budowy Nowoczesnej Platformy Danych to przełomowe

wdrożenie w polskim sektorze finansowym, które na tak szeroką skalę wykorzystuje technologie

chmurowe do wsparcia zarządzania danymi i dostarczania wiedzy w instytucji bankowej.

Nowoczesna Platforma Danych od BitPeak

Pełne uzasadnienie

Platforma łączy innowacyjne podejście do zarządzania danymi z najlepszymi praktykami chmurowymi,

zwiększając efektywność operacyjną i zapewniając pełną zgodność z wymogami UKNF oraz RODO, w

tym zaawansowane mechanizmy zarządzania danymi osobowymi.

Dzięki kluczowym cechom chmury obliczeniowej platforma efektywnie wspiera procesy decyzyjne w

Banku, oferując wysoką skalowalność, wydajność oraz automatyzację zarządzania danymi z dziesiątek

systemów operacyjnych. Mechanizmy parametryzacji i konfiguracji znacząco skróciły czas integracji

nowych źródeł danych, zwiększając elastyczność rozwiązania i przede wszystkim odpowiadając na

potrzeby biznesu.

Przetwarzając dane w czasie rzeczywistym, rozwiązanie dostarcza precyzyjne informacje o klientach,

wspierając procesy decyzyjne, takie jak ocena zdolności kredytowej i personalizacja ofert, czyniąc

platformę centralnym hubem wiedzy o kliencie w Banku, otwierając drogę do hyperpersonalizacji.

Zastosowanie technologii Databricks otwiera nowe możliwości w zakresie sztucznej inteligencji,

demokratyzując dostęp do analityki i umożliwiając użytkownikom pozyskiwanie informacji m.in.

poprzez zapytania w języku naturalnym.

Rozwiązanie zostało zbudowane w oparciu o architekturę data lakehouse, łączącą elastyczność data

lake z funkcjonalnością tradycyjnej hurtowni danych, co pozwala na efektywne przechowywanie i

przetwarzanie dużych wolumenów informacji.

Warto podkreślić, że platforma nie tylko usprawniła zarządzanie danymi, ale także znacząco obniżyła

koszty operacyjne dzięki precyzyjnej analizie i optymalizacji wykorzystania zasobów chmurowych.

Poza technologią Databricks, infrastruktura została oparta na chmurze Microsoft Azure, spełniając

oczekiwania Banku w zakresie bezpieczeństwa, niezawodności oraz zaawansowanego zarządzania

środowiskiem analitycznym. Rozwiązanie obejmuje m.in. procesy wdrażania, dokumentowania,

zarządzania uprawnieniami oraz administracji wieloma środowiskami, zapewniając pełną zgodność ze

standardami bankowymi.

Vault 3.0 od YOTTA

Pełne uzasadnienie

W ostatnich latach rynek reklamowy przeszedł dynamiczne zmiany, uwypuklając potrzebę analizy i

optymalizacji działań marketingowych z wykorzystaniem nowoczesnych technologii oraz danych.

Modelowanie marketing mix (MMM) zyskuje na popularności jako złoty standard pomiaru

efektywności działań mediowych, jednak jego złożoność i koszty mogą stanowić barierę dla firm z

ograniczonymi budżetami.

Vault 3.0 od YOTTA

Pełne uzasadnienie

W 2024 roku YOTTA, w odpowiedzi na rosnące zapotrzebowanie klientów Publicis Groupe z Europy

Środkowo-Wschodniej, wprowadziła Vault 3.0. To narzędzie łączy zaawansowane algorytmy uczenia

maszynowego z wiedzą z zakresu MMM, umożliwiając efektywną alokację i optymalizację budżetów

marketingowych. Vault 3.0 wyróżnia się innowacyjnym podejściem do modelowania, opartym na

analizie setek zanonimizowanych modeli MMM z pięciu rynków regionu CEE oraz detekcji kluczowych

czynników wpływających na efektywność działań marketingowych. Wyniki prezentowane są w

intuicyjnej aplikacji, wspierającej optymalizację strategii mediowych i prognozowanie wyników w

odniesieniu do kluczowych wskaźników efektywności (KPI). Automatyzacja procesów zwiększa

efektywność operacyjną, skracając czas pracy agencji mediowych z kilku dni do kilku godzin.

Vault 3.0 umożliwia wzrost zwrotu z inwestycji w media nawet dla specyficznych marek, pozostając

jednocześnie rozwiązaniem uniwersalnym i skalowalnym. Implementacje w Polsce, Czechach, na

Węgrzech, w Rumunii i na Ukrainie potwierdzają jego skuteczność. Narzędzie to pokazuje, jak

technologie i doświadczenie analityczne mogą maksymalizować wiedzę płynącą z małych zbiorów

danych, oferując potencjał do krótko- i długoterminowego rozwoju, wbrew trendom opartym

wyłącznie na big data.

Platforma Weryfikacji Behawioralnej od Biura Informacji Kredytowej

Pełne uzasadnienie

Platforma Weryfikacji Behawioralnej to rozwiązanie Grupy BIK, wykorzystuje nowatorską technologię

do ochrony klientów banków przed utratą środków na koncie. Identyfikuje unikatowe zachowania

człowieka, analizuje w czasie rzeczywistym sposób korzystania z urządzenia podczas logowania się do

bankowości online lub mobilnej oraz w trakcie całej sesji. Anomalie w zachowaniu, pozwalają wykryć

oszukańczą operację i ustrzec klienta banku przed nieuprawnionym przelewem z konta albo złożeniem

wniosku kredytowego.

Platforma Weryfikacji Behawioralnej od Biura Informacji Kredytowej

Pełne uzasadnienie

Warto podkreślić, że wszelkie dane agregowane są bezkontekstwo, a rozwiązanie działa z pełnym poszanowaniem prywatności użytkowników. Mając na uwadze fakt, że ludzkie zachowania są zmienne, Platforma wykorzystuje najnowocześniejsze algorytmy Machine Learningu, które stale przyuczają się i aktualizują modele behawioralne po każdej zakończonej sesji. Ponadto, każda implementacja wymaga dokładnej analizy potencjalnych zagrożeń występujących u poszczególnego klienta z uwzględnieniem jego środowiska, aby przygotować system weryfikacji do ich wykrywania i niwelowania. To rozwiązanie może być stosowane jako silny element uwierzytelnienia SCA, jest zgodne z RODO, PSD2. Główna idea Platformy polega na dostosowaniu rozwiązania do już istniejącej infrastruktury w środowisku klienta. Jest wsparciem w definiowaniu strategii banków w budowaniu bezpiecznej cyberprzestrzeni dla ich klientów. Przewagą dla banków korzystających z Platformy jest możliwość wzajemnego ostrzegania i współdzielenie informacji pomiędzy wszystkimi uczestnikami. Realizuje to nadrzędny cel, jakim jest szeroka prewencja przed zagrożeniami i potencjalnym ryzykiem nieautoryzowanych transakcji, przejęcia kont i danych do logowania klienta końcowego banku. Z rozwiązania korzysta już kilka największych banków oraz jeden integrator usług, ochroną objętych jest ponad 5 mln klientów bankowości elektronicznej. Kolejne podłączenia są w trakcie realizacji.

KATEGORIA 4. LEADER OF THE YEAR

Kategoria, dla osób wyróżniających się wiedzą i doświadczeniem, myślących nieszablonowo, które nie boją się wprowadzać rewolucyjnych zmian w obszarze data economy.

Łukasz Koźlik, Co-Founder & CTO, Clone Incorporated

Pełne uzasadnienie

Polski wynalazca i współzałożyciel firmy Clone Incorporated. Realizuje swoje marzenie o stworzeniu

robota humanoidalnego, który mógłby stać się pomocnikiem w codziennych obowiązkach domowych.

Prace zespołu Clone Incorporated rozpoczęły się od opracowania zaawansowanej, biomimetycznej

ręki robotycznej.

Łukasz Koźlik, Co-Founder & CTO, Clone Incorporated

Pełne uzasadnienie

Ta sztuczna dłoń, wyposażona w 27 stopni swobody, naśladuje ludzką anatomię i funkcjonalność. W przeciwieństwie do tradycyjnych rozwiązań, zespół zastosował hydrauliczne mięśnie McKibbena, co pozwoliło na uzyskanie większej siły, precyzji oraz łatwiejszego sterowania. Dzięki temu ręka jest w stanie unieść przedmioty o masie do 30 kilogramów, co stanowi znaczący postęp w porównaniu z innymi dostępnymi na rynku rozwiązaniami. Innowacyjność pracy Pana Koźlika polega na unikalnym podejściu do konstrukcji robotów humanoidalnych. Zamiast tworzyć mechaniczne odpowiedniki ludzkich kończyn, zespół Clone Incorporated skupił się na odtworzeniu ludzkiej anatomii z wykorzystaniem syntetycznych materiałów, takich jak polimery. To podejście pozwala na tworzenie robotów o bardziej naturalnych ruchach i wyglądzie, zbliżonych do ludzkich.

Jarosław Królewski, CEO/Founder, Synerise

Pełne uzasadnienie

Jarosław Królewski to jedna z kluczowych postaci w świecie nowoczesnych technologii i biznesu. Jako

CEO Synerise, firmy specjalizującej się w sztucznej inteligencji i analizie danych, od lat kształtuje

nową erę AI, której wpływ na gospodarkę i społeczeństwo staje się coraz bardziej widoczny.

Jarosław Królewski, CEO/Founder, Synerise

Pełne uzasadnienie

Jego podejście do technologii i biznesu wyróżnia się nieszablonowym myśleniem oraz odwagą we

wprowadzaniu rewolucyjnych zmian w obszarze data economy. Jego działania w Synerise koncentrują

się na maksymalizacji wartości płynącej z analizy informacji, tworząc fundamenty dla przyszłości, w

której dane staną się kluczowym kapitałem organizacji.

W 2024 roku Królewski wielokrotnie angażował się w najważniejsze wydarzenia branżowe, promując

polskie zasoby technologiczne i potencjał krajowych rozwiązań w zakresie analizy danych. Jego

wystąpienia, panele dyskusyjne i udział w międzynarodowych konferencjach przyczyniły się do

wzrostu rozpoznawalności Polski jako istotnego gracza na globalnym rynku sztucznej inteligencji.

Na styku biznesu i polityki aktywnie uczestniczy w debatach dotyczących rozwoju i regulacji AI w

Polsce, Europie oraz na świecie. W dobie dynamicznych zmian w zakresie legislacji, etyki i wdrażania

AI, jego głos jest istotnym elementem kształtującym przyszłość tej dziedziny.

Jako prezes Wisły Kraków Królewski wnosi swoje doświadczenie z sektora technologicznego do świata

sportu. Wprowadza innowacyjne metody zarządzania drużyną, wdrażając systemy analizy danych,

które umożliwiają monitorowanie przebiegu meczów i strategii taktycznych.

Jarosław Królewski jest przykładem odważnego lidera, który łączy innowacyjność z pragmatyzmem.

Jego działalność inspiruje zarówno środowiska technologiczne, jak i sportowe, ukazując, jak wielką

rolę mogą odegrać dane i AI w różnych aspektach życia. Wielokrotnie udowodnił, że dostrzega

potencjał tam, gdzie inni widzą ograniczenia, i konsekwentnie przekształca ambitne idee w

rzeczywistość.

prof. Dominik Ślęzak, CEO, QED Software

Pełne uzasadnienie

Wykładowca, ekspert i praktyk z zakresu sztucznej inteligencji. Jest współautorem ponad 200 prac z

zakresu eksploracji danych, baz danych, systemów inteligentnych i zbiorów przybliżonych. Profesor

aktywnie wspiera środowisko akademickie

prof. Dominik Ślęzak, CEO, QED Software

Pełne uzasadnienie

Przewodniczył ponad 20 kongresom naukowym w Azji, Europie i Ameryce. Współredaguje czasopisma naukowe w tym „Information Sciences” i „Intelligent Information Systems”. Był jednym z założycieli serii wydawniczej Communications in Computer and Information Science. A także prezydentem International Rough Set Society. Jest wiceprezesem Polskiego Towarzystwa Sztucznej Inteligencji oraz Wiceprezesem Komitetu Technicznego IEEE CS ds. Inteligentnej Informatyki. Współpracuje jako ekspert z wieloma firmami zarówno na rynku polskim, jak i zagranicznym m.in. z IINE, OvuFriend, Security on-Demand i Toolbox for HR. Jest współtwórcą ponad 10 zgłoszeń patentowych w USA.